El recibo de la Tasa de Basuras, una de las mayores preocupaciones en los últimos años tras la aprobación de la Ley 7/2022, de 8 de abril, de Residuos y Suelos Contaminados para una Economía Circular. Una norma que cada Ayuntamiento la aplica de una manera distinta, pero ¿cómo lo han hecho en Coslada? ¿Cuánto pagan los vecinos?

El importe total a pagar en Coslada para esta tasa equivale al coste total del servicio, debiéndose distribuir dicho coste entre todos los obligados al pago, es decir, si el contrato del Ayuntamiento para la recogida de residuos asciende a 5 millones, ese precio se dividirá entre todos los vecinos a través del cálculo que han realizado. Existen, de esta manera, dos tipos de cálculo de reparto de dicho coste, en función del uso del inmueble, diferenciándose entre: viviendas y locales de negocio.

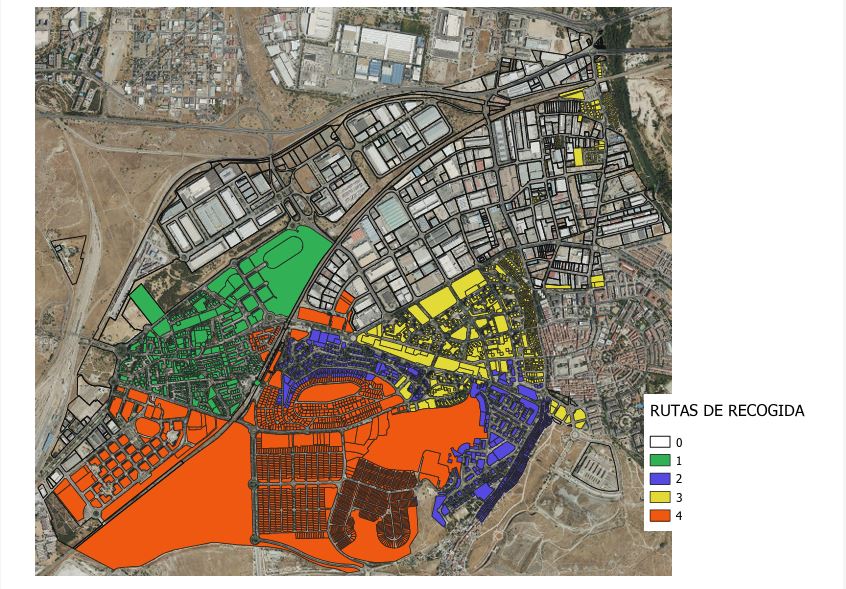

Para empezar, hay que tener en cuenta que el Ayuntamiento de Coslada ha puesto en marcha un mapa de rutas para calcular el precio de la tasa de acuerdo a la zona en al que se encuentre el local o la vivienda.

Así, en el caso de las viviendas se tiene en cuenta cuatro factores: una zona de rutas, el número de habitantes empadronados en la vivienda, la superficie de la vivienda y el valor catastral de esta. En Coslada existen cuatro rutas de recogida de residuos, a las que se aplica un coeficiente de reparto del coste del servicio en función de las toneladas de basura recogida en cada una de ellas.

Por ejemplo, si una vivienda está dentro de la zona 1, con cuatro habitantes, una superficie de 100 m² y un valor catastral de 100.000 € pagará una tasa de 185,44 €. Un cálculo que procede de los datos obtenidos dentro de la zona 1, es decir, al ser 4 habitantes son 111,82 € (4 x 27,9560719530 €) y la suma de los otros dos factores que serían por superficie 42,13 € (100 x 0,4213177680 €) y el valor catastral asciende a 31,48 € (100.000 x 0.0003148800 €).

En cuánto a los locales de negocio, también se establecen cuatro criterios: zona de ruta, la superficie, el valor catastral y el uso del local del negocio (comercio, oficina o equipamiento).

Por ejemplo, si un local está dentro de la zona 3, una superficie de 300 m², un valor catastral de 300.000 €, y un uso comercial pagará una tasa de 422,75 €. Un cálculo que procede de los datos obtenidos dentro de la zona 1, es decir, al ser comercial son 198,54 € y la suma de los otros dos factores que serían por superficie 120,78 € (300 x 0,402600396 €) y el valor catastral asciende a 103,43 € (300.000 x 0.000344789 €).

Desde el Ejecutivo municipal, además, han puesto en marcha una serie de reducciones para paliar el impacto del recibo entre los vecinos. De esta forma, las familias numerosas recibirán una bonificación del 40% de la cuota, una aplicación que deberá solicitarse por el obligado pago y se aplicará a partir del ejercicio siguiente al que se solicite.

Gozarán de una bonificación del 100 % de la cuota los obligados al pago que aleguen una situación de vulnerabilidad económica y que esté acreditada por el correspondiente informe de los servicios municipales competentes en materia social.