Todos los Ayuntamientos ya han puesto en marcha durante este 2025 el recibido de la Tasa de Basuras y en Colmenar Viejo no se han quedado atrás, pero ¿cómo han hecho el cálculo en el municipio madrileño? En primer lugar, la tasa se ha calculado según el tipo de inmueble, por un lado, los residenciales y, por otro, los no residenciales. Así, la cuota está compuesta por la suma de dos componentes: el componente básico por la mera existencia del servicio, que cubrirá el 40% del coste, y el componente específico por la producción potencial de residuos, que comprenderá el 60% restante, y que determinará de forma distinta para los inmuebles residenciales y no residenciales.

Entonces, el componente básico se calculará multiplicando su valor catastral por 0,0003483, que es el resultante de dividir el 40% del coste del servicio entre la suma del valor catastral de todos los valores urbanos. Por ejemplo, un inmueble con un valor catastral de 150.000 euros, su componente básico será de 52,24 euros (150.000 € x 0,0003483).

¿Cómo es el componente específico? En el caso de los inmuebles residenciales se determinará aplicando el valor base de 67,73 euros a los coeficientes específicos establecidos en función del número de personas empadronadas a 1 de enero de cada en el inmueble. Los coeficientes son los siguientes:

- Si constan 0, 1 o 2 personas empadronadas: 1

- Si constan 3 o 4 personas empadronadas: 1,1

- Si constan 5 o 6 personas empadronadas: 1,2

- Si constan más de 6 personas empadronadas: 1,3

De esta manera, continuando con el ejemplo de una vivienda con un valor catastral de 150.000 euros y, por ejemplo, cuatro personas empadronadas, pasaría a pagar un total de 126,74 euros. Esto se calcula de acuerdo a los 52,24 € (de componente básico calculado anteriormente) + 74,50 € de componente específico (resultado de los 67,73 € x 1,1 del coeficiente de cuatro personas empadronadas).

Cabe destacar que aquellos inmuebles calificados catastralmente como almacén-estacionamiento de uso residencial, así como aquellos que tengan la consideración de solares, el componente específico es de cero euros.

En cuánto al componente específico de los inmuebles no residenciales, se calculará multiplicando el valor base de 67,73 € por el coeficiente resultante de multiplicar el coeficiente de reparto (en función de la actividad que se lleve a cabo por el inmueble) y por el coeficiente de superficie. De esta manera, el coeficiente de reparto se fijará en función de las actividades que se llevan a cabo en el inmueble, de acuerdo a lo siguinte:

- Si no consta la realización de ninguna actividad en el inmueble, o si se trata de las actividades con generación potencial de residuos baja según el anexo I de la ordenanza municipal, el coeficiente aplicable es 1. Se aplicará el mismo coeficiente a los inmuebles no residenciales destinados a la realización de actividades económicas no incluidas en dicho anexo I.

- Si se trata de las actividades con generación potencial de residuos media según el anexo I de la ordenanza, el coeficiente aplicable es 1,2.

- Si se trata de las actividades con generación potencial de residuos alta según el anexo I de la ordenanza, el coeficiente aplicable es 1,4.

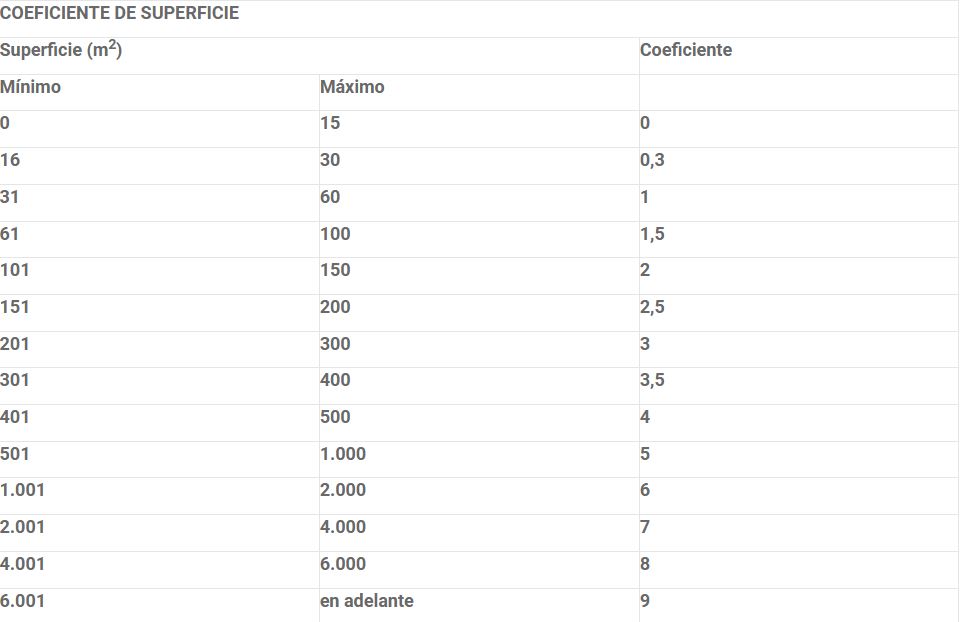

Por su parte, el coeficiente de extensión establecido en función de la superficie del local en que se desarrolla la actividad se aplicará en aquellos inmuebles en los que conste la realización de una actividad económica, y se determinará en función del número de metros cuadrados de la construcción en la que se desarrolla dicha actividad, de la siguiente manera:

Así, si ponemos como ejemplo un local con un valor castral de 180.000 euros y, por ejemplo, un local de 120 metros cuadrados (dentro del tramo de 101-150) y con una generación media (coeficiente de reparto 1,2) pagaría un total de 225, 242 €. Este resultado viene del componente básico de 180.000 euros x 0,0003483 (62,69 €) más el total del componente específico de 67,73 x 1,2 (de generación media) x 2 (dentro del tramo de 101-150), que sería un total de 162,55 euros.

¿Cómo han hecho el cálculo en el municipio madrileño?

Bonificaciones a la Tasa de Basuras

El Ayuntamiento de Colmenar Viejo ofrece una serie de bonificaciones para paliar el impacto del recibo entre los vecinos. De esta manera, ofrecen las siguientes ayudas:

- Del 100% de la cuota para aquellos arrendatarios o propietarios del bien inmueble que aleguen una situación de vulnerabilidad económica y esté acreditada por el correspondiente informe de los servicios sociales municipales.

- Del 90% del componente específico de la cuota para los inmuebles no residenciales en los que el contribuyente hubiera contratado un servicio privado de gestión de residuos, debiendo justificar dicho contrato.

- Del 75% de la cuota para aquellas empresas de distribución alimentaria y de restauración que, en colaboración con entidades de economía social sin ánimo de lucro, tengan establecidos sistemas de gestión que reduzcan de forma significativa, y verificable por las autoridades municipales, los residuos alimentarios. Esta bonificación no podrá superar, en ningún caso los 300 euros y, para beneficiarse de ello, se deberá acreditar tal convenio con las entidades sociales.

- Del 20% de la cuota para aquellos inmuebles que constituyan la residencia habitual de una familia monoparental o de una familia numerosa de carácter general; la bonificación será del 50% de la cuota cuando el inmueble sea la residencia habitual de una familia numerosa de carácter especial. Los interesados deberán aportar el título de familia numerosa o monoparental.

Las bonificaciones deberán solicitarse anualmente, antes del 1 de abril del año de devengo, y el interesado deberá presentar la correspondiente documentación acreditativa.